矯正費用85万円、医療費控除でどれくらい戻るか気になりませんか?

「矯正に85万円かかると言われたけれど、医療費控除を使えば実質いくらになるんだろう?」——佐倉で矯正を検討中の方から、こうしたご相談をよくいただきます。住宅ローンや教育費と重なる時期だからこそ、還付額を把握したうえで判断したいですよね。この記事では年収600〜700万円帯を想定し、所得税・住民税それぞれの還付額を具体的にシミュレーションしました。控除対象の条件やデンタルローン利用時の注意点、必要書類まで一通り整理していますので、ぜひ参考にしてください。

この記事の要点まとめ

- 矯正費用85万円は年収600〜700万円帯で所得税・住民税合計約22万円の還付が見込めます

- 大人の矯正は機能回復目的なら控除対象となり診断書があると申請時に安心です

- デンタルローンは契約年に全額控除でき金利は対象外となるため内訳確認が重要です

- 矯正費用85万円で医療費控除はいくら戻る?年収600〜700万円帯の還付シミュレーション

- 大人の矯正が医療費控除の対象になる条件と「審美目的」で否認されないための備え

- デンタルローン利用時の医療費控除で間違いやすい3つの誤解

- 確定申告に不慣れでも迷わない医療費控除の申請手順と必要書類チェックリスト

矯正費用85万円で医療費控除はいくら戻る?年収600〜700万円帯の還付シミュレーション

「で、結局いくら戻ってくるの?」——ここが一番知りたいところですよね。まずは医療費控除の仕組みをさらっと押さえたうえで、年収帯ごとの具体的な数字を見ていきましょう。

医療費控除の計算式と矯正85万円を当てはめた控除対象額

計算式自体はとてもシンプルです。

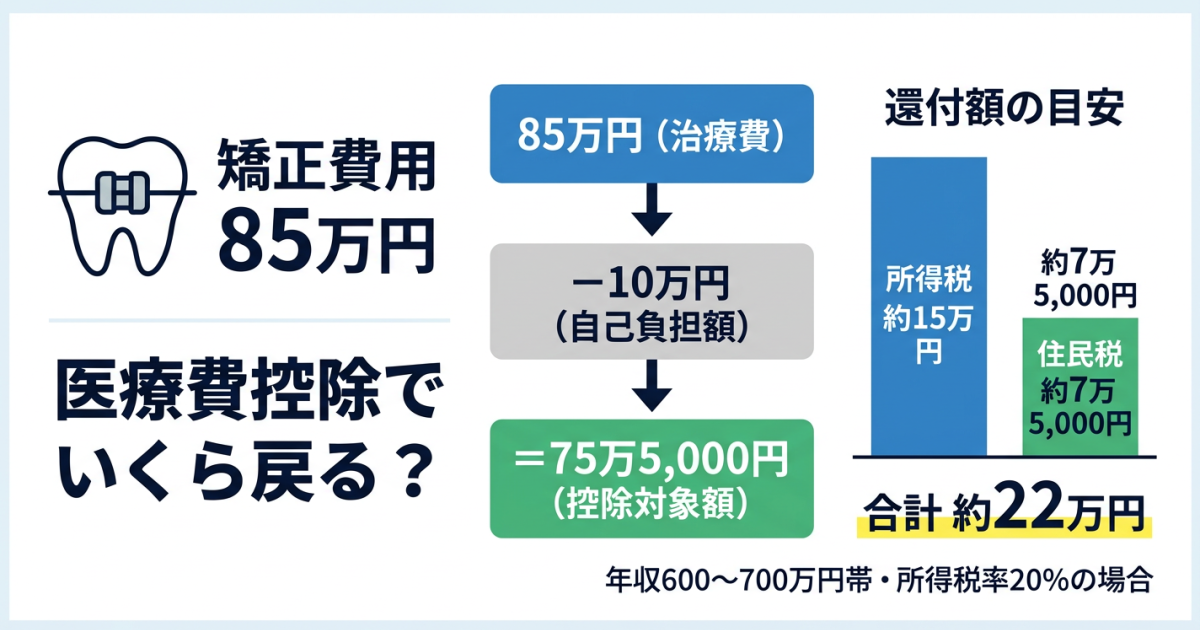

医療費控除額 =(1年間に支払った医療費 − 保険金等の補填額)− 10万円

矯正治療には原則として保険が適用されないため、補填額はゼロになるケースがほとんど。加えて、通院にかかった交通費(電車・バス代)も控除の対象に含められます。仮に年間の通院交通費が5,000円だった場合の計算は次のとおりです。

- 医療費合計:85万5,000円

- 控除対象額:85万5,000円 − 10万円 = 75万5,000円

この75万5,000円に所得税率と住民税率を掛けた金額が、実際に手元へ戻る還付金や税額の軽減分にあたります。

所得税率20%・住民税10%で計算した還付金の内訳

年収600〜700万円帯の方は、各種控除後の課税所得が330万〜695万円に収まることが多く、該当する所得税率は20%。住民税は所得にかかわらず一律10%です。それぞれの軽減額を表にまとめました。

| 項目 | 税率 | 控除対象額 | 軽減額 |

|---|---|---|---|

| 所得税 | 20% | 75万5,000円 | 約15万1,000円 |

| 住民税 | 10% | 75万5,000円 | 約7万5,500円 |

| 合計 | — | — | 約22万6,500円 |

年収650万円前後で所得税率20%が適用される方なら、所得税の還付と翌年の住民税軽減を合わせて約22万円の節税効果が見込めます。

ただし、課税所得が330万円未満(所得税率10%)に該当する場合は所得税の還付が約7万5,500円にとどまり、住民税と合算しても約15万円程度になります。同じ年収600万円台でも、配偶者控除や住宅ローン控除の有無で課税所得は変動するため、まずは源泉徴収票でご自身の税率を確かめてみてください。

共働き夫婦はどちらが申請すべき?所得が高い方にまとめる節税効果の比較

共働きのご夫婦だと「どちらが申請しても変わらないのでは?」と思われがち。ところが、医療費控除は所得税率が高い側で申請するほど還付額が大きくなります。

夫の課税所得が所得税率20%、妻が10%にあたるケースで比べてみましょう。

| 申請者 | 所得税率 | 所得税の還付額 | 差額 |

|---|---|---|---|

| 夫(税率20%) | 20% | 約15万1,000円 | — |

| 妻(税率10%) | 10% | 約7万5,500円 | ▲約7万5,500円 |

住民税の軽減額は申請者にかかわらず同じ10%ですが、所得税だけで約7万5,000円の差が生じます。佐倉にお住まいの共働きご家庭でも、源泉徴収票を並べて税率を比較するひと手間が大きな違いにつながるかもしれません。

大人の矯正が医療費控除の対象になる条件と「審美目的」で否認されないための備え

還付額のイメージがつかめたところで、次に確認しておきたいのが「そもそも自分の矯正は控除対象になるのか」という点です。大人の矯正では「機能回復」と「審美目的」の線引きが特に問われます。

「機能回復」と「審美目的」の線引き――控除が認められる3つの条件

国税庁は、歯列矯正が医療費控除の対象になるかどうかを「矯正を受ける人の年齢や目的などからみて必要と認められるかどうか」で判断するとしています。具体的には、以下のような機能的問題の改善を目的とする治療であれば認められやすい傾向があります。

1. 咀嚼障害の改善:かみ合わせの不具合で食事に支障が生じている場合

2. 発音障害の改善:歯並びが原因で正しい発音がしにくい場合

3. 顎関節への負担軽減:不正咬合が顎関節症の一因になっている場合

一方で、「歯並びの見た目だけを整えたい」という審美目的のみの矯正は、原則として対象外とされています。とはいえ、実際の矯正治療では見た目の改善と機能の改善が重なるケースがほとんどです。担当の歯科医師から「機能的な問題がある」と診断されているかどうかが、大きなポイントになります。

診断書は必要?発行費用の相場と控除対象になるかの判断

確定申告の際、税務署から診断書の提出を求められる場合があります。法律上は必須書類ではないものの、「この矯正は機能回復が目的です」と説明を求められたときの備えとして、担当医に作成を依頼しておくと安心です。

発行費用の相場は3,000〜5,000円程度。なお、この費用自体は治療費ではないため医療費控除の対象には含められません。

税務署への説明は「かみ合わせの改善を目的とした矯正治療である」旨をシンプルに伝えれば、多くの場合スムーズに受理されています。

かみ合わせ改善目的のインビザラインは控除対象になるか

マウスピース矯正(インビザライン)でも、治療の目的がかみ合わせの改善や咀嚼障害の解消であれば、ワイヤー矯正と同様に医療費控除の対象になり得ます。判断基準は矯正の「方法」ではなく「目的」——この点をしっかり押さえておくことが大切です。

当院(スター歯科)では、口腔内スキャナー(iTero)を使った精密検査で咬合状態を3Dデータとして客観的に記録しています。この記録は、矯正が機能回復を目的としていることを裏付ける資料にもなるため、確定申告時の説明材料としても活用いただけます。佐倉で矯正をお考えの方は、まずは無料相談でかみ合わせの状態を確認してみてはいかがでしょうか。

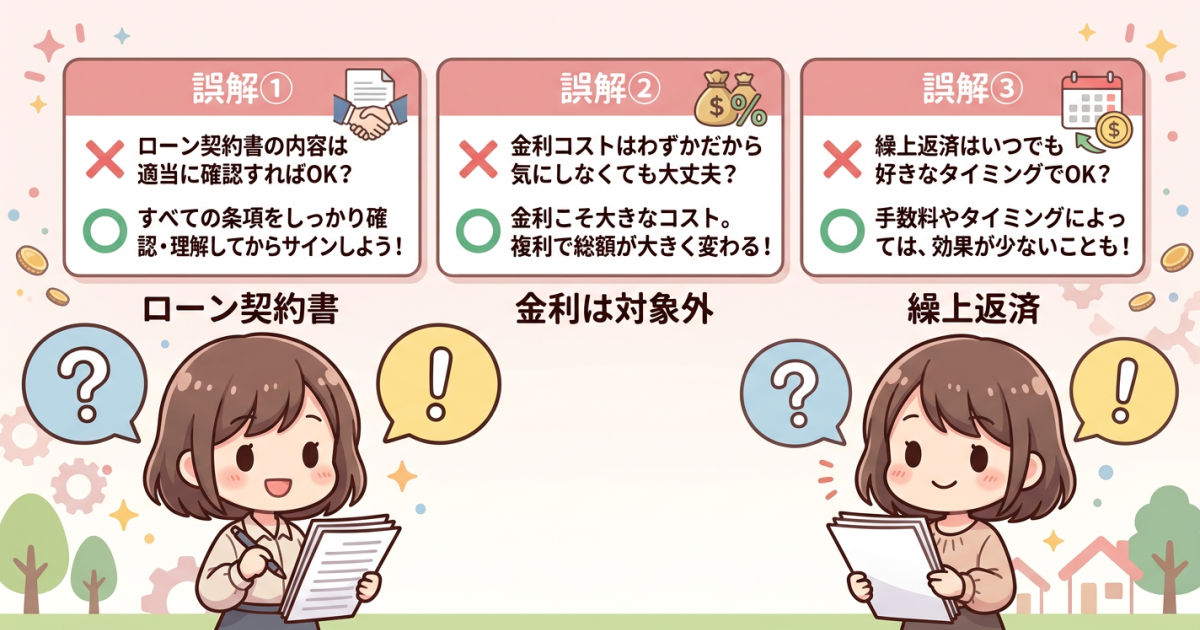

デンタルローン利用時の医療費控除で間違いやすい3つの誤解

85万円を一括で支払うのは家計への負担が大きいため、デンタルローンを検討される方も少なくありません。ただし、ローン利用時の医療費控除には思い込みから損をしやすいポイントがいくつかあります。正しいルールを先に知っておきましょう。

誤解①「分割で払った年ごとに申告する」→ローン契約年に全額が控除対象

デンタルローンは、信販会社がクリニックへ治療費を一括で立て替え払いする仕組みです。患者さんが毎月返済しているのは信販会社への借入金であり、医療費としてはローン契約が成立した年に全額を支払ったものとして扱われます。

85万円のローンを3年分割で組んだとしても、控除の申請は契約した年の確定申告で85万円全額を計上するのが正解。翌年以降の返済額で分けて申告すると控除額が小さくなり、もったいない結果になってしまいます。

誤解②「領収書がないと申告できない」→ローン契約書・信販会社の明細で代替可能

デンタルローンを利用した場合、クリニックからの通常の領収書が発行されないこともあります。「領収書がないから申告できないのでは」と不安に感じるかもしれませんが、ローン契約書や信販会社が発行する支払明細書で医療費の証明は可能です。

契約書は紛失しないよう大切に保管し、信販会社のマイページからダウンロードできる明細書もPDFなどで保存しておくと安心です。

誤解③「金利・手数料も控除対象」→金利部分は対象外

ローンの返済総額には治療費本体に加えて金利や分割手数料が含まれます。しかし、医療費控除の対象になるのは治療費本体のみ。金利・手数料は医療費とはみなされないため、控除額の計算には含めないよう注意してください。

たとえば、85万円の治療費に対して返済総額が90万円になった場合でも、控除対象は85万円のまま。明細書で内訳を確認しておけば、正確に申告できます。

確定申告に不慣れでも迷わない医療費控除の申請手順と必要書類チェックリスト

「控除の仕組みはわかった。でも確定申告自体がよくわからない……」という方も多いのではないでしょうか。準備から還付金の受け取りまで、順を追って整理していきます。

申告前に準備する書類一覧――源泉徴収票・明細書・ローン契約書

まずは手元に揃えておきたい書類のチェックリストです。

- □ 源泉徴収票(勤務先から受け取る年末調整済みのもの)

- □ 医療費の領収書、またはデンタルローンの契約書・信販会社の支払明細書

- □ 通院時の交通費メモ(日付・経路・金額を記録したもの)

- □ マイナンバーカード(e-Tax利用の場合)

- □ 振込先の銀行口座情報

- □ 医療費控除の明細書(国税庁サイトからダウンロード可能)

領収書の提出自体は不要ですが、5年間の保管義務がある点にはご注意ください。税務署から確認を求められたときにすぐ出せるよう、封筒やファイルにまとめておくのがおすすめです。

医療費控除の明細書の書き方――矯正費用・交通費の記入例

国税庁の「医療費控除の明細書」には、たとえば次のように記入します。

| 記入欄 | 記入内容の例 |

|---|---|

| 医療を受けた方の氏名 | 山田 花子(本人) |

| 病院・薬局等の名称 | スター歯科 |

| 医療費の区分 | 歯科の治療費 |

| 支払った医療費の額 | 850,000円 |

| 補填される金額 | 0円 |

通院交通費は「その他の医療費」欄にまとめて記載できます。自家用車のガソリン代や駐車場代は対象外ですが、電車・バスの運賃であれば控除に含められます。通院のたびにメモを残しておくと、記入がぐっと楽になるはずです。

e-Tax×マイナポータル連携で申告を簡略化する手順

確定申告に不慣れな方にこそ活用してほしいのが、e-Tax(国税電子申告)とマイナポータルの連携機能。健康保険組合の医療費情報を自動取得できるケースもあり、手入力の手間をかなり減らせます。

おおまかな流れは以下のとおりです。

1. マイナポータルにログインし、e-Tax連携を設定

2. 国税庁の確定申告書等作成コーナーへアクセス

3. 医療費控除の欄に金額を入力(または連携データを読み込み)

4. 源泉徴収票の情報を入力して還付金額を確認

5. 電子送信で申告完了

スマートフォンとマイナンバーカードがあれば、自宅から一歩も出ずに手続きを終えられます。

還付金はいつ届く?振込までの目安とふるさと納税併用時の注意点

還付金の振込時期は、e-Taxで申告した場合で約3週間、書面郵送の場合は1〜2か月ほどが目安。指定口座への直接振込になるので、口座番号の入力ミスにはくれぐれも気をつけてください。

ふるさと納税と医療費控除を併用する方は一点だけ確認を。医療費控除を適用すると課税所得が下がるため、ふるさと納税の控除上限額もわずかに低くなります。数千円程度の差ではあるものの、限度額いっぱいまで寄付している方はシミュレーションサイトで再計算しておくと安心です。

なお、申告し忘れていた年があっても過去5年分まで遡って還付申告が可能です。「あのときの矯正費用、申告していなかった……」という方も、今からでも手続きを検討してみてください。

よくある質問

Q. 大人の矯正治療は医療費控除の対象になりますか?

A. かみ合わせの改善や咀嚼障害の解消など、機能的な問題を治す目的であれば対象になり得ます。見た目だけを整える審美目的のみの場合は原則対象外です。担当の歯科医師に治療目的を確認し、必要に応じて診断書を用意しておくと安心でしょう。

Q. 矯正費用85万円で医療費控除を申請すると、実際にいくら戻りますか?

A. 年収600〜700万円帯で所得税率20%の方であれば、所得税の還付が約15万円、翌年の住民税軽減が約7万5,000円で、合計約22万円程度の節税効果が見込まれます。ただし他の控除状況によって課税所得は変わるため、源泉徴収票で税率を確認するのがおすすめです。

Q. デンタルローンで分割払いにした場合、控除の申告はどうなりますか?

A. デンタルローンは信販会社が治療費を一括で立て替える仕組みなので、ローン契約が成立した年に全額を医療費として計上します。返済額を年ごとに分けて申告するのではなく、契約年の確定申告でまとめて申請してください。

Q. 医療費控除で40万円の医療費を払った場合、いくら戻りますか?

A. 40万円から10万円を差し引いた30万円が控除対象額です。所得税率20%の方なら所得税還付が約6万円、住民税軽減が約3万円で、合計約9万円程度の節税効果になります。

Q. 通院の交通費は医療費控除に含められますか?

A. 電車やバスなど公共交通機関の運賃は控除対象です。日付・経路・金額をメモに残しておけば、領収書がなくても申告可能。ただし、自家用車のガソリン代や駐車場代、やむを得ない場合を除くタクシー代は対象外となります。

歯科医師

医療法人社団星晄会 スター歯科

院長

山田 浩平

東京都中央区の歯科に常勤 勤務

神奈川県横浜市の歯科に常勤 勤務

東京都中野区の歯科に常勤 勤務

埼玉県さいたま市の歯科に非常勤 勤務

東京都足立区の歯科に非常勤 勤務

2015年9月 スター歯科院長

日本歯科先端技術研究所

日本歯科放射線学会

ドライマウス研究会

日本歯科放射線学会 エックス線優良医

ドライマウス認定医

日本口腔インプラント学会認証医